La última actualización de esta entrada fue hecha el 11 junio, 2024 por Julián Spadaro

Las preguntas de contabilidad básica más comunes respondidas

1. ¿Qué es la contabilidad?

La contabilidad es una disciplina que, mediante la utilización de diferentes técnicas, registran las diferentes operaciones comerciales realizadas en una empresa con la finalidad de generar informes, para así poder determinar cuál es situación patrimonial, financiera y económica de la misma, para que pueda ser usada para la toma de decisiones tanto de agentes internos o externos de la misma, además de su utilización como forma de control ante posibles fraudes.

2. ¿Por qué también se los llama Sistema de Información Contable?

Todo sistema está diagramado en cuatro partes: Entrada – Proceso – Salida y Retroalimentación. En contabilidad, este sistema esta conformado de la siguiente manera:

- Entrada: Es el que le da inicio al sistema mediante las operaciones básicas que realiza una empresa y deben ser registradas a través de los documentos comerciales usados.

- Proceso: El ingreso de dicha información a los Libros Contables Obligatorios.

- Salida: La información que nos brindarán, por ejemplo, los Estados Contables.

- Retroalimentación: Las modificaciones que sean necesarias hacer, por ejemplo, con los asientos de ajuste.

Por lo tanto, se los llama sistemas de información contable, porque el proceso del mismo tiene conformación de sistema, brinda información con respecta a la empresa y obviamente porque estamos hablando de contabilidad.

Puedes ver este vídeo de nuestro canal de YouTube para una información más completa.

3. ¿Qué es el activo en contabilidad?

En contabilidad se llama Activo a todos los bienes tangibles e intangibles, además se le agregan todos sus derechos de cobro o deudas por cobrar.

Bienes tangibles: El dinero, los cheques, las mercaderías, los muebles, las instalaciones, sus rodados, sus inmuebles, etc.

Bienes intangibles: Son aquellos bienes que no podemos tocar pero tienen un valor y que forman parte de la empresa, por ejemplo: el valor de la marca, las patentes, la llave del negocio, etc.

Derechos de cobro: Son todas las deudas por cobrar que tenga la empresa, sean documentadas o no.

4. ¿Qué es el pasivo en contabilidad?

El pasivo en contabilidad está conformado por todas las deudas u obligaciones a pagar que tenga la empresa, estén documentadas o no.

5. ¿Qué es el patrimonio neto en contabilidad?

El Patrimonio Neto de una empresa se obtiene de la resta del Activo con el Pasivo. En otras palabras y como para que se entienda, sería lo que realmente le quedaría a la empresa si pagará todas sus deudas.

ACTIVO – PASIVO = PATRIMONIO NETO

Por ejemplo: Si tenemos Activos por $100 y Pasivos por $30, lo que realmente tendría la empresa son $70

6. ¿Qué es el patrimonio en contabilidad?

El patrimonio en contabilidad es la suma del Activo con el Pasivo. En otras palabras es lo que realmente tiene la empresa, es decir todos los bienes y todas sus deudas.

ACTIVO + PASIVO = PATRIMONIO

Por ejemplo si los Activos suman $200 y los Pasivos $70, el Patrimonio de la empresa será de $270.

7. ¿Cuál es la diferencia entre patrimonio y patrimonio neto en contabilidad?

La diferencia entre el Patrimonio y el Patrimonio Neto es la siguiente.

PATRIMONIO = ACTIVO + PASIVO es decir la suma de ambos.

PATRIMONIO NETO = ACTIVO – PASIVO es decir la resta de ambos.

En este vídeo te lo explicamos con ejemplos.

8. ¿Qué significa que el patrimonio neto es negativo?

Significa que la empresa tiene más deudas que bienes, es decir que ni vendiendo todo lo que tiene puede pagar dichas deudas, por lo tanto es una super complicada para una empresa, siendo causal de disolución y pedido de quiebra.

9. ¿Cuál es la ecuación patrimonial estática en contabilidad?

La situación patrimonial estática es la que misma que determina el Patrimonio Neto de una empresa, es decir:

ACTIVO – PASIVO = PATRIMONIO NETO

En este enlace de nuestro blog podrás ver ejemplos resueltos de la ecuación patrimonial estática.

10. ¿Cuál es la ecuación patrimonial dinámica en contabilidad?

La ecuación patrimonial dinámica incluye a los Resultados Positivos y Resultados Negativos, además del Activo (A), Pasivo (P) y Patrimonio Neto (PN).

A – P = PN + RP – RN

En este enlace de nuestro blog podrás ver resueltos ejercicios de la ecuación patrimonial dinámica.

11. ¿Qué son las variaciones patrimoniales en contabilidad?

Son las modificaciones que se producen en el patrimonio de una empresa o comercio debido a las operaciones comerciales de compra, venta, cobro y pago que se generan constantemente.

Esas modificaciones harán que los Activos puedan aumentar o disminuir, las Pasivos puedan aumentar o disminuir, y así también sucederá con el Patrimonio Neto, los Resultados Positivos y los Resultados Negativos.

12. ¿Cuáles son las Variaciones Patrimoniales en contabilidad?

Las Variaciones Patrimoniales podrán ser:

- (A+) Activo aumenta: Por ejemplo si compro mercaderías, voy a tener más de este bien y por lo tanto el Activo aumentará.

- (A-) Activo disminuye: Por el ejemplo al pagar una compra en efectivo, mi dinero en la caja disminuirá.

- (P+) Pasivo aumenta: El contraer una deuda nuestro Pasivo crecerá.

- (P-) Pasivo disminuye: Al pagar las deudas el pasivo bajará.

- (PN+) Patrimonio Neto aumenta: El crearse la empresa y generarse el capital inicial el Patrimonio Neto aumentara´.

- (PN-) Patrimonio Neto disminuye: Por el contrario, al disolverse una empresa y devolver los aportes de capital, el Patrimonio Neto disminuirá.

- (RP+) Resultado Positivo o Ganancia aumenta: Al por ejemplo cobrar intereses o alquileres estaremos ganando más dinero y los RP aumentarán.

- (RP-) Resultado Positivo o Ganancia disminuye: Si por ejemplo un cliente nos devuelve una venta que hicimos, por lo tanto, esa ganancia no lo tuvimos y el RP disminuirá.

- (RN+) Resultado Negativo o Pérdida aumenta: Al pagar intereses, comisiones, etc., estaremos perdiendo más dinero y por eso lo RN aumentan.

- (RN-) Resultado Negativo o Pérdida disminuye: Si por ejemplo nos cobraron de más por ejemplo algún interés y nos devuelven ese dinero, la pérdidas fueron menores, y los RN disminuirán.

Es importante aclarar, que en contabilidad básica, es decir en los primeros acercamientos a la materia es muy probable que las variaciones patrimoniales PN-, RP- y RN-, no sean utilizados y con el correr del aprendizaje de la materia mucho más adelante sean incluidos.

13. ¿Qué tipos de variaciones patrimoniales existen en contabilidad?

Existen tres tipos de variaciones patrimoniales: permutativas, modificativas y mixtas.

Variaciones patrimoniales permutativas: Son las variaciones que se producen en una empresa sin que aumente o disminuya el capital, es decir que únicamente hay cambios en los activos y/o pasivos. Las opciones que se pueden dar son:

- Cambio de un activo por otro activo del mismo valor.

- Cambio de un pasivo por otro pasivo del mismo valor.

- Aumento del activo a cambio de un aumento del pasivo por igual valor.

- Disminución del activo a cambio de la disminución del pasivo por igual valor.

Variaciones patrimoniales modificativas: Son las variaciones que va sufriendo el patrimonio de una empresa, pero en éste caso modifican el capital. En estas participan las cuentas de Patrimonio Neto y las Cuentas de Resultado Positivo y Negativo. Las opciones que pueden darse son:

- Modificativas Positivas o de Ganancia.

- Modificativas Negativas o de Pérdida.

Variaciones patrimoniales mixtas: En este tipo de patrimoniales mixtas, obviamente se dan las dos situaciones, es decir, que se modifica patrimonio de una empresa por culpa de los Resultados Positivos o Negativos, pero simultáneamente, además hay un truque de bienes y/o deudas. Las opciones que pueden darse son:

- De Ganancias o Positivas.

- De Pérdida o Negativas.

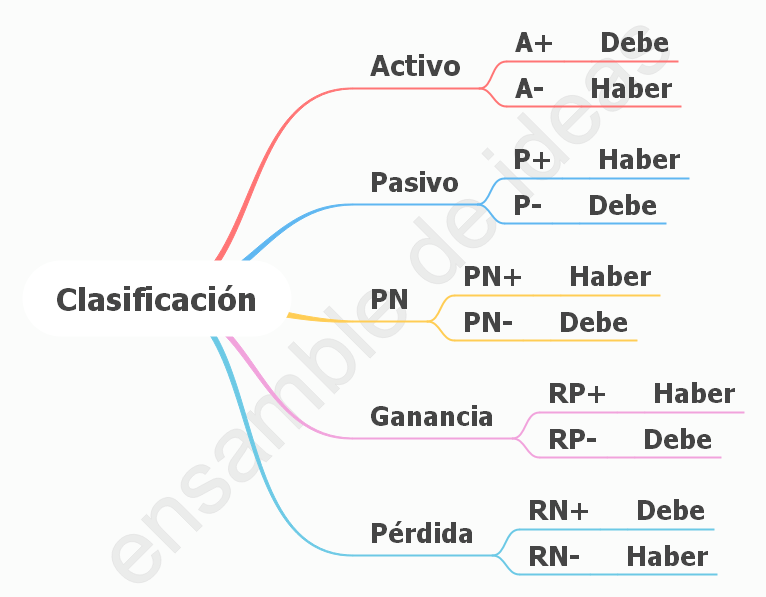

13. ¿Cuándo se debitan y acreditan las cuentas de Activo?

Cuando un Activo aumenta (A+) se registra por el Debe (Cargo).

Cuando un Activo disminuye (A-) se registra por el Haber (Abono).

14. ¿Cuándo se debitan y acreditan las cuentas de Pasivo?

En el siguiente cuadro podrás ver también cuando se acreditan y debitan las cuentas de Patrimonio Neto, y las de Resultado Positivo y Resultado Negativo.

En este artículo de Ensamble de Ideas explicamos más en detalle las variaciones patrimoniales con ejemplos.

14. ¿Cuál es la naturaleza de las cuentas contables?

La naturaleza de las cuentas están muy relacionadas con las variaciones patrimoniales. Cada cuenta según su clasificación las cuentas contables podrán tener dos saldos: deudor o acreedor. Por lo tanto:

- Las cuentas de Activo tendrán saldo deudor. Por lo tanto aumentarán por el Debe y disminuirán por el Haber.

- Las cuentas de Pasivo tendrán saldo acreedor. Por lo tanto aumentarán el Haber y disminuirán por el Debe.

- Las cuentas de Patrimonio Neto tendrán saldo acreedor. Por lo tanto aumentarán el Haber y disminuirán por el Debe.

- Las cuentas de Resultado Positivo tendrán saldo acreedor. Por lo tanto aumentarán el Haber y disminuirán por el Debe.

- Las cuentas de Resultado Negativo tendrán saldo deudor. Por lo tanto aumentarán por el Debe y disminuirán por el Haber.

15. ¿Qué es la partida doble en contabilidad?

De las variaciones patrimoniales y de la naturaleza de las cuentas contables, se desprende el concepto de partida doble. Siempre que hagamos un registro contable, habrá que tener presente siempre existirá un intercambio o trueque de una “cosa” a cambio de “otra”, y en dicho intercambio el Debe y el Haber deben quedar igualados.

Es decir, que en cada registración contable, producto de alguna de las operaciones básicas, habrá por lo menos dos o más cuentas que intervengan, siendo al menos una de naturaleza deudora y la otra de naturaleza acreedora, pero siempre, absolutamente siempre, el Debe y el Haber DEBEN QUEDAR IGUALADOS.

EN CONTABILIDAD SIEMPRE LA SUMA DEL DEBE TIENE QUE SER IGUAL A LA SUMA DEL HABER.

16. ¿Qué son las cuentas contables?

Las cuentas contables son las que se utilizan para clasificar, analizar y registrar hechos económicos. Al mismo tiempo sirven para exhibir la información financiera patrimonial y económica de una empresa de manera más ordenada a través de los Estados Contables.

Estas cuentas contables nos permitirán registrar todos los movimientos que realice una empresa a través de sus operaciones comerciales, y para facilitar las tareas contables, es que se estipuló que haya una única manera de nombrar o agrupar conceptos parecidos y así homogeneizarlos, para que de tal modo, cualquiera que lea un Estado Contable o Libro Diario sepa de lo que se habla sin ningún tipo de doble interpretación.

En el siguiente link tendrás acceso a un listado muy completo de las cuentas contables más utilizadas en contabilidad clasificadas por Activo, Pasivo, Patrimonio Neto, Resultado Positivo y Resultado Negativo

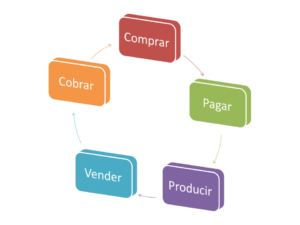

17. ¿Cuáles son las operaciones comerciales básicas en una empresa?

Casi todos los días, todas las empresas de comercialización de bienes y servicios realizan cuatro operaciones comerciales básicas, y si la empresa es de producción se agrega una quinta. Estas operaciones comerciales son:

- Comprar: Adquirir los todos aquellos bienes que serán necesarios para desarrollar sus actividades diarias.

- Pagar: Abonar el monto de las compras realizadas.

- Vender: Comercializar los bienes adquiridos y/o fabricados a cambio de un precio establecido. Dichos productos son el objeto de la actividad principal de la empresa.

- Cobrar: Recibir el monto de dinero correspondiente a las ventas realizadas.

- Producir o fabricar: Transformar las materias primas en productos finales listos para su comercialización.

Todas estas operaciones comerciales tienen documento comercial respaldatorio que avalará dicha transacción.

18. ¿Qué son los documentos comerciales?

Los documentos comerciales son comprobantes realizados por escritos con los cuales se puede certificar una transacción u operación comercial realizada, ya sea de compra, pago, venta o cobro. Los documentos comerciales ayudarán a mantener un apropiado control de todas las acciones que una empresa efectúe, ya que siempre deben hacerse de acuerdo a lo dispuesto por las disposiciones legales vigentes.

19. ¿Cuáles son los documentos comerciales más usados?

Los documentos comerciales más usados son y que ayudan a la contabilidad a hacer sus registros son:

- Factura, tickets y documentos homologados por controladores fiscales.

- Remito.

- Recibo.

- Nota de crédito y Nota de débito.

- Cheque.

- Pagaré.

- Comprobante de las tarjetas de crédito.

- Extractos bancarios.

Si quieres saber más acerca sobre los documentos comerciales te recomendamos leer este artículo de Ensamble de Ideas.

20. ¿Cuáles son los Libros Contables Obligatorios?

En Argentina los Libros Contables Obligatorios son:

- Libro Diario.

- Inventario y Balances (tal como lo establece el actual Código de Comercio).

Existen también libros auxiliares como por ejemplo: Libro Mayor, IVA compras y ventas, de inventarios, etc.

Algunos Post de temas que te pueden servir

20 preguntas de contabilidad básica – Ensamble de Ideas – Copyright MMXXIII

Deja un comentario